Du vet redan att du “borde spara”. Ändå tar pengarna slut. Här är varför det inte är ditt fel – och vad du kan göra åt det.

Hjärnan gillar snabba kickar – inte långsiktigt sparande

Att spara pengar är som att börja träna. Alla vet att det är bra. Men soffan är bekvämare. Och glass är godare än broccoli. Samma sak gäller din ekonomi.

Vår hjärna är programmerad att söka belöningar här och nu. Det är därför du köper klänningen, Airfryern, den spontana middagen – trots att du “egentligen” borde lägga pengarna på sparkontot.

Och vet du? Det är inte för att du är dålig med pengar.

Det är för att du är människa.

Därför funkar vanliga sparmetoder dåligt

“Bara lägg undan 10% av lönen direkt.”

“Ställ in en autogiroöverföring.”

“Skippa latten.”

Visst, det låter rimligt. Men det är sällan hållbart. Varför? För att det inte känns nåt. Det blir osynligt. Tråkigt. Det går förbi hjärnans belöningssystem – och då orkar du inte fortsätta.

Det du behöver är snabba vinster (för hjärnan alltså)

För att spara långsiktigt måste du ge hjärnan snabb feedback. Och då krävs två saker:

-

Tydlighet: Du måste se vad som händer med dina pengar.

-

Belöning: Det måste kännas kul, tryggt eller tillfredsställande att spara.

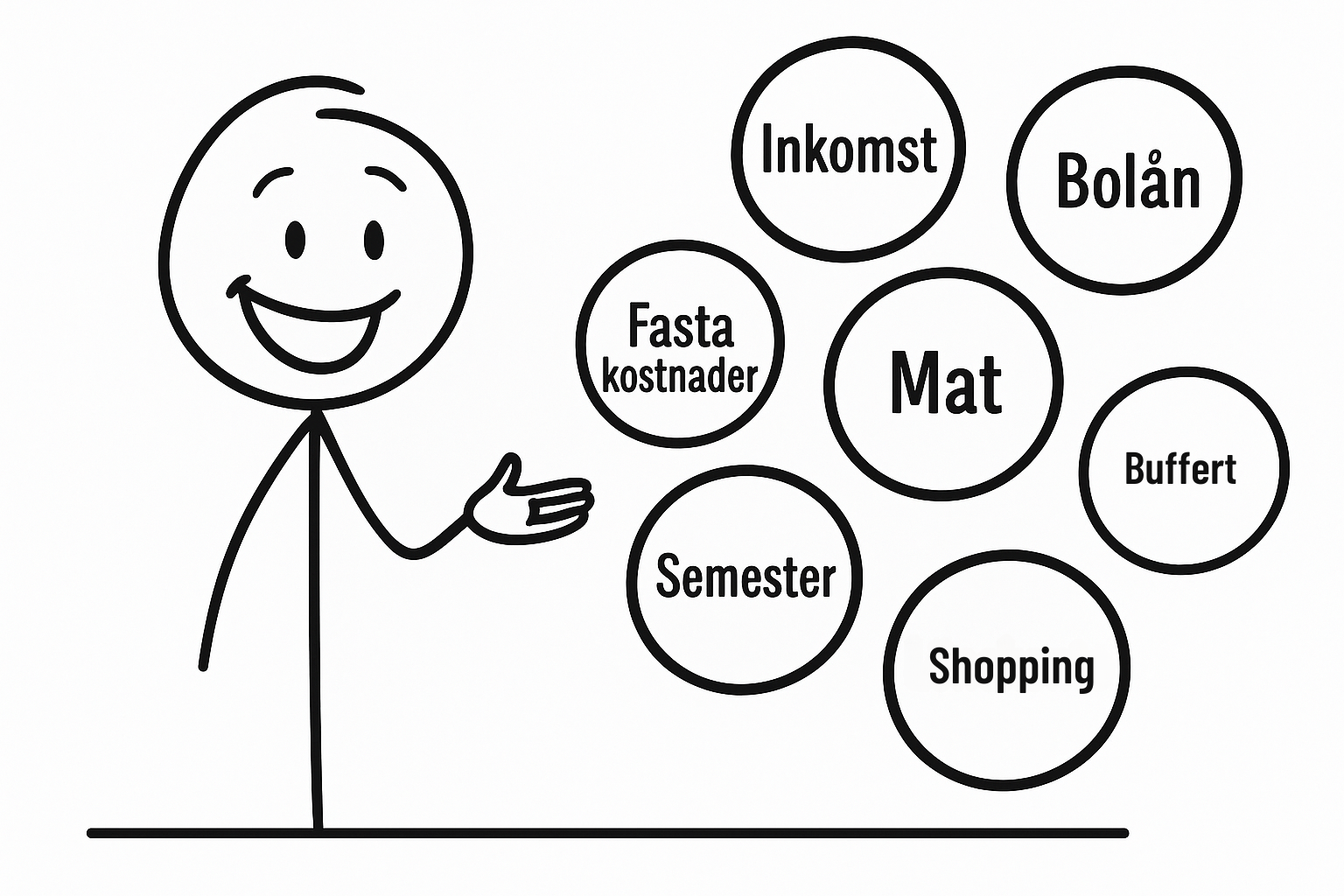

Med rätt struktur (hej kontotricket!) kommer du börja se summor växa. Du kommer märka att det är pengar kvar på matkontot. Att shoppingkontot inte är tomt dag 10. Att det står tusenlappar i semesterpotten – mitt i februari!

Och vet du vad?

Det känns SJUKT BRA.

Hjärnan älskar framgång – du måste bara visa den vägen

När du kopplar ihop ekonomin med en visuell struktur och tydliga resultat – då börjar du spara nästan av dig själv. För du vill känna den där peppen. Du vill få det där överskottet. Du vill fortsätta.

Och det är exakt därför kontotricket fungerar.

Nästa inlägg? Det handlar om ett av mina favoritknep:

Hur du får varje pryl att kännas mindre lockande – genom att tänka på ett helt annat sätt.💼🛍️

Hej för nu!

/Mathilda